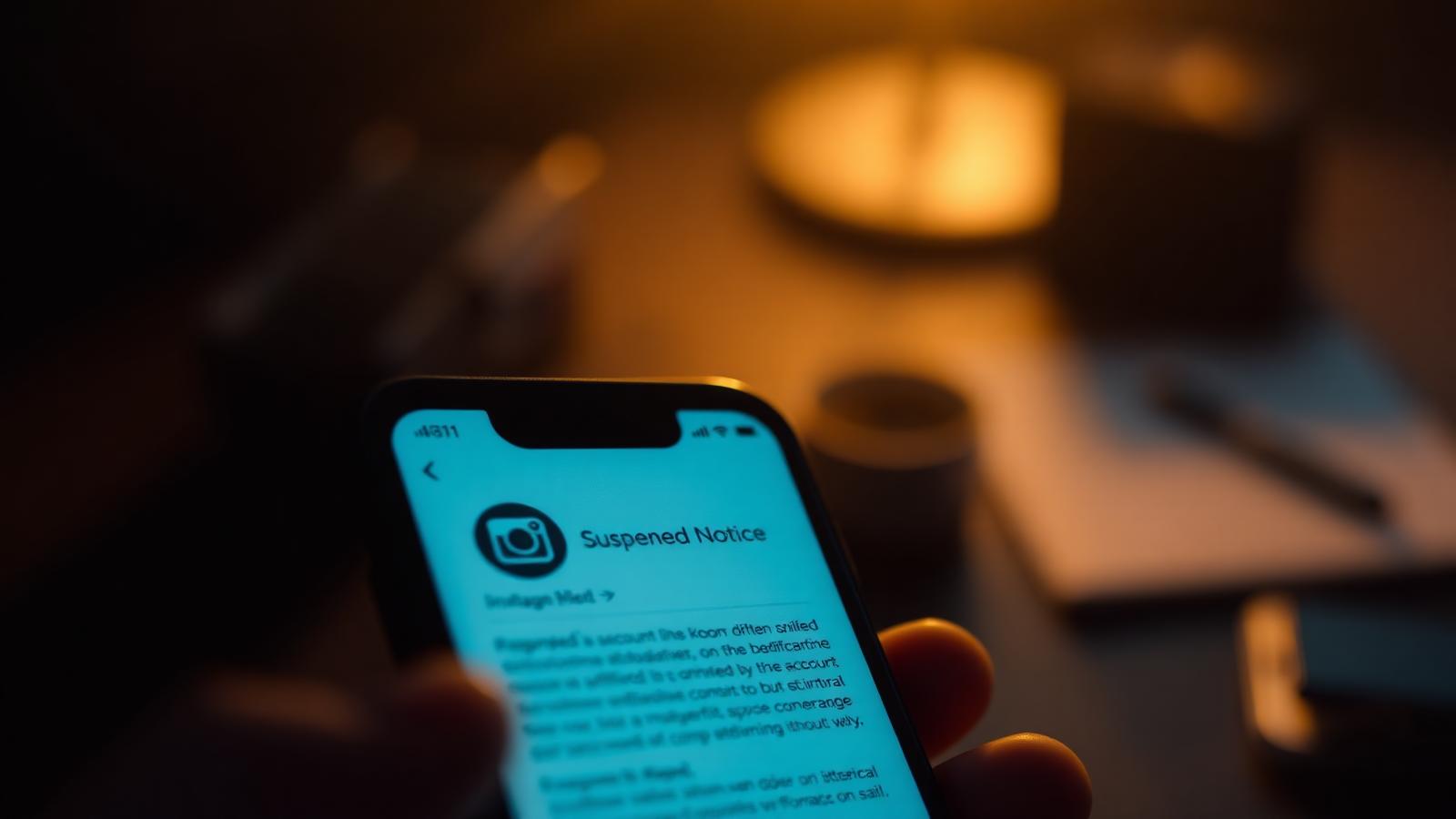

Mariana era uma advogada de São Paulo que, há quatro anos, havia abandonado o banco tradicional e confiado integralmente no Nubank para gerir sua vida financeira.

Mariana era uma advogada de São Paulo que, há quatro anos, havia abandonado o banco tradicional e confiado integralmente no Nubank para gerir sua vida financeira. Seu cartão roxinho era usado para tudo: pagamento de honorários, contas da casa, parcelamento de cursos, investimentos no NuInvest, empréstimos pessoais e até o CDB que ela havia montado como reserva de emergência. O aplicativo roxo era seu banco, sua corretora, seu controle de gastos e sua carteira digital. Em uma segunda-feira de manhã, ao tentar pagar a mensalidade do plano de saúde da mãe, recebeu uma notificação gelada: "Sua conta foi suspensa. Entre em contato com o suporte." Em segundos, quatro anos de histórico financeiro, investimentos e dependência total de uma única instituição foram simplesmente congelados.

O Nubank é, para milhões de brasileiros, muito mais do que um cartão de crédito. É conta corrente, poupança, investimentos, empréstimos, seguros, marketplace e, para muitos, o único relacionamento bancário que possuem. Quando a plataforma suspende uma conta sem aviso prévio claro, sem detalhamento das supostas violações e sem oferecer prazo razoável para defesa, não está apenas restringindo acesso a um aplicativo — está bloqueando o acesso ao próprio dinheiro, congelando investimentos, impedindo pagamentos de contas essenciais e destruindo a confiança em uma instituição financeira. Para Mariana, a suspensão significou não apenas a impossibilidade de usar o cartão, mas também o bloqueio dos recursos na conta, a suspensão de investimentos e a insegurança de não saber se conseguiria pagar o plano de saúde da mãe naquela semana.

Os motivos que o Nubank alega para suspender contas

O Nubank justifica suspensões de contas por violações de seus Termos de Uso e políticas de prevenção a fraudes, que incluem suspeita de lavagem de dinheiro, uso indevito de conta para transações comerciais não declaradas, fraude em cartão de crédito, inadimplência persistente, comportamento de risco em transações, uso de documentos falsos, abertura de múltiplas contas, suspeita de envolvimento em golpes digitais e atividades que a instituição considera atípicas. Na prática, porém, muitas suspensões ocorrem por transações legítimas que o algoritmo de risco interpreta como suspeitas, por atrasos pontuais em faturas que já foram pagos, por mudanças de endereço não atualizadas imediatamente ou pela rigidez excessiva de modelos automatizados de análise de crédito. Uma advogada que recebe honorários de múltiplos clientes pode ter sua conta suspensa porque o volume de transações é interpretado como atividade comercial. Um usuário que viaja para o exterior e faz compras pode ser bloqueado por transações internacionais. E, como o Nubank depende fortemente de análise automatizada, a suspensão muitas vezes acontece sem revisão humana detalhada, sem análise do contexto financeiro e sem chance de defesa prévia.

Outro problema recorrente envolve a política de prevenção à lavagem de dinheiro e compliance. Usuários que movimentam valores maiores que sua média habitual — por exemplo, ao vender um carro, receber uma herança ou fechar um contrato importante — podem ter suas contas suspensas por suspeita de atividade atípica. Profissionais liberais que recebem pagamentos de múltiplos clientes em curtos períodos de tempo são frequentemente confundidos com comerciantes irregulares. O sistema de análise automatizada do Nubank não distingue entre uma transação legítima de um advogado e uma movimentação suspeita de um golpista. Um cliente dedicado pode perder acesso a todos os seus recursos por uma decisão algorítmica que não leva em conta sua história, sua renda ou sua realidade profissional. O processo de contestação é um chatbot que raramente gera resposta satisfatória em tempo hábil, e quando há atendimento humano, o operador frequentemente não tem poder para reverter a suspensão imediatamente.

A defesa jurídica do cliente contra a suspensão do Nubank

A relação entre cliente e Nubank configura, indiscutivelmente, uma relação de consumo. O cliente utiliza uma instituição financeira para movimentar recursos, realizar pagamentos, investir e obter crédito — e, em troca, a instituição cobra tarifas, juros e taxas de administração. O Código de Defesa do Consumidor protege o consumidor contra práticas abusivas, cláusulas contratuais excessivamente onerosas e a privação de acesso a bens e serviços sem justa causa. A suspensão sem justificativa fundamentada, sem direito a defesa prévia e sem previsão de prazo para reativação configura abuso de poder econômico. Além disso, os recursos mantidos em conta, investimentos e saldos de cartão são patrimônio do cliente, protegidos pelo Código Civil e pelo Código de Defesa do Consumidor. A instituição não pode reter ou confiscar recursos sem ordem judicial.

O Banco Central do Brasil reforça que instituições financeiras devem justificar restrições de acesso e respeitar o contraditório e a ampla defesa. A Lei Geral de Proteção de Dados protege os dados pessoais e financeiros do cliente, impedindo que a instituição os retenha ou utilize indevidamente após a suspensão. A tutela de urgência pode obrigar o Nubank a reativar a conta e liberar os recursos imediatamente, especialmente quando há comprovação de que o cliente não cometeu violações e a perda do acesso prejudica sua vida financeira, seus pagamentos essenciais e sua dignidade. A jurisprudência brasileira, em casos análogos envolvendo instituições financeiras digitais, tem sido favorável à reativação de contas e à indenização por danos materiais e morais, especialmente quando há impossibilidade de pagar contas básicas e planos de saúde.

“Uma conta no Nubank não é apenas um cartão roxo. É conta corrente, é investimento, é a prova de que um brasileiro pode ter controle financeiro sem filas de banco. E nenhum algoritmo tem o direito de congelar isso sem que alguém, de carne e osso, explique por quê.

Como se proteger antes da suspensão

Clientes do Nubank devem manter contas em múltiplas instituições financeiras, mesmo que secundárias. Ter um banco tradicional como backup, manter parte da reserva de emergência em outra instituição e diversificar investimentos entre diferentes corretoras reduz a dependência fatal de uma única fonte bancária. Documentar todas as transações importantes, manter comprovantes de renda atualizados e registrar o contexto de movimentações atípicas fortalece a defesa em caso de suspensão injusta. Manter listas de contato de clientes, fornecedores e parceiros fora do aplicativo garante que a vida financeira não pare. E, acima de tudo, tratar o acesso bancário como um direito fundamental protegido é o que permite que a Justiça atue quando a instituição excede seus limites.

Mariana, depois de dez dias de angústia e com a ajuda de advogados especializados em direito do consumidor e direito bancário, obteve uma liminar que obrigou o Nubank a reativar sua conta e liberar todos os seus recursos. O pagamento do plano de saúde da mãe foi realizado, seus investimentos foram desbloqueados e a confiança que ela havia construído em uma instituição digital foi preservada. Hoje, ela mantém uma conta secundária em um banco tradicional, diversifica seus investimentos e nunca depende exclusivamente de uma única fintech. Porque ela aprendeu que, por mais roxo que seja o cartão, a verdadeira segurança está em saber que, quando alguém congela uma conta digital, a lei pode descongelá-la de novo.

Sua conta foi banida ou está em risco?

Fale com a banca: análise inicial gratuita, em até 30 minutos.

Falar com especialista